Ana içeriğe atla

Anahtar kelimelerinizi girin

Ana Sayfa

Mevzuat

Vergi Mevzuatı

Uluslararası Mevzuat

KKDF Mevzuatı

Taslaklar

Mevzuat Arama

e-İşlemler

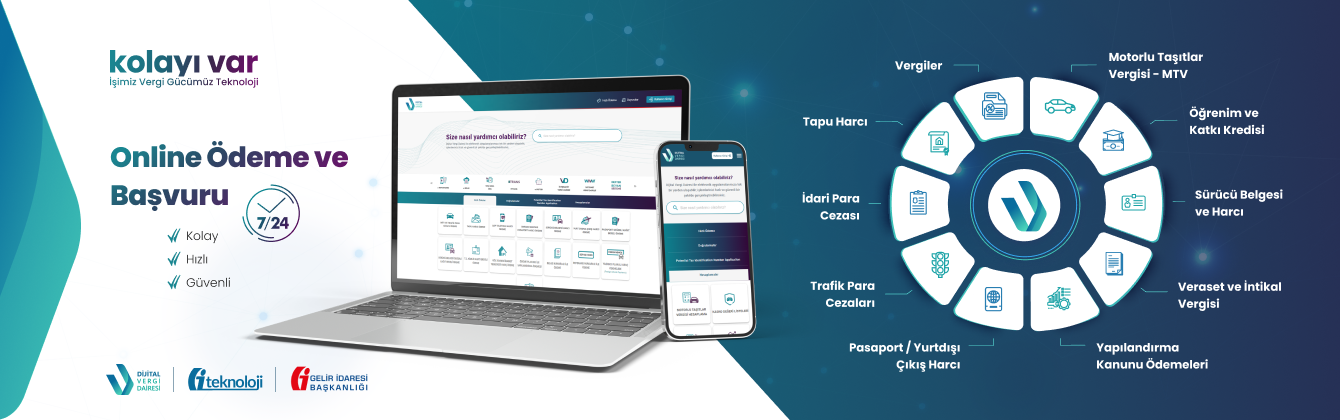

İnternet Vergi Dairesi

e-Beyanname

Borç Sorgulama ve Ödeme

6736 Borcu Sorgulama ve Ödeme

Gelir Vergisi (Kira-MSİ-Ücret-Diğer Kazanç ve İratlar) Borcu Sorgulama ve Ödeme

MTV Borcu Sorgulama ve Ödeme

Trafik Para Cezası Sorgulama ve Ödeme

6552 Borcu Sorgulama ve Ödeme

Tapu Harcı Sorgulama ve Ödeme

Cep Telefonu Harcı Ödeme

Öğrenim ve Katkı Kredisi Borcu Sorgulama ve Ödeme

Genel Borç Sorgulama ve Ödeme

Kredi Kartı ile Yapılan Ödeme Belgesi Sorgulama

Hazır Beyan Sistemi

e-Fatura

e-Defter

e-Tebligat

B-trans

KDV İadem Nerede ?

e-Yoklama Fişi Görüntüleme

İletişim

Bilgi Edinme

Hızlı Erişim

Kira

Ücret

Menkul Sermaye İradı

Diğer Kazanç ve İratlar

Rehber ve Broşürler

7440 Sayılı Kanun

7326 Sayılı Kanun

7256 Sayılı Kanun

İnternet Vergi Dairesi

Mükellef Geri Bildirim

İhbarlar

MVDB Özelge Sistemi

Vergi Takvimi

H.Araç-Gmenkul Satışı ve Diğer İlanlar

Popup

Tekrar gösterme

Tüm Haberler

27

Mart

Gelir İdaresi Daire Başkanı Sayın Burak TEPE, Gelir İdaresi Grup Başkanı Sayın Gülru İSKENDER KAYA, Gelir İdaresi Grup Başkanı Sayın Emre GÜLER ve Vergi Dairesi Başkanımız Sayın Mustafa İNCEÇAYIR'ın ilimizde faaliyet gösteren meslek odalarını ziyareti.

26

Mart

Gelir İdaresi Daire Başkanı Sayın Burak TEPE, Gelir İdaresi Grup Başkanı Sayın Gülru İSKENDER KAYA, Gelir İdaresi Grup Başkanı Sayın Emre GÜLER ve Vergi Dairesi Başkanımız Sayın Mustafa İNCEÇAYIR; Muğla Valisi Sayın Dr. İdris AKBIYIK'ı ziyaret etmiştir.

26

Mart

Vergi Dairesi Başkanlığımızca düzenlenen iftar yemeğine Gelir İdaresi Daire Başkanı Sayın Burak TEPE, Muğla Defterdarı Sayın Tahir BAYINDIR, Gelir İdaresi Grup Başkanı Sayın Gülru İSKENDER KAYA ve Gelir İdaresi Grup Başkanı Sayın Emre GÜLER katılmıştır.

26

Mart

Gelir İdaresi Daire Başkanı Sayın Burak TEPE, Gelir İdaresi Grup Başkanı Sayın Gülru İSKENDER KAYA ve Gelir İdaresi Grup Başkanı Sayın Emre GÜLER Vergi Dairesi Başkanımız Sayın Mustafa İNCEÇAYIR'ı ve Başkanlığımız birimlerini ziyaret etti.

20

Mart

Vergi Dairesi Başkanımız Sayın Mustafa İNCEÇAYIR, Grup Müdürü ve Yatağan Vergi Dairesi Müdürü 35. Vergi Haftası etkinlikleri kapsamında, vergi rekortmenlerimizden Mikroman Maden San. ve Tic. A.Ş'yi ziyaret etmiştir.

20

Mart

Vergi Dairesi Başkanımız Sayın Mustafa İNCEÇAYIR Aydın Vergi Dairesi Başkanı Sayın Serdar ŞAHİN ile birlikte Vergi Denetim Kurulu Başkanlığı İzmir Daire Başkanlıklarına ziyaret gerçekleştirmiştir.

20

Mart

Vergi Dairesi Başkanımız Sayın Mustafa İNCEÇAYIR; İzmir Vergi Dairesi Başkanı Sayın Ömer ALANLI ve Aydın Vergi Dairesi Başkanı Sayın Serdar ŞAHİN'e makamlarında ziyaret gerçekleştirmiştir.

Sınav Duyuruları

Basın Bültenleri

Etkinlikler

Kayıtlı Ekonomiye Geçiş

Video Galeri

Mobil Uygulamalar

{kind=link}

{kind=link}